admin · 2026-06-19

Fed balance sheet 正在重新上升

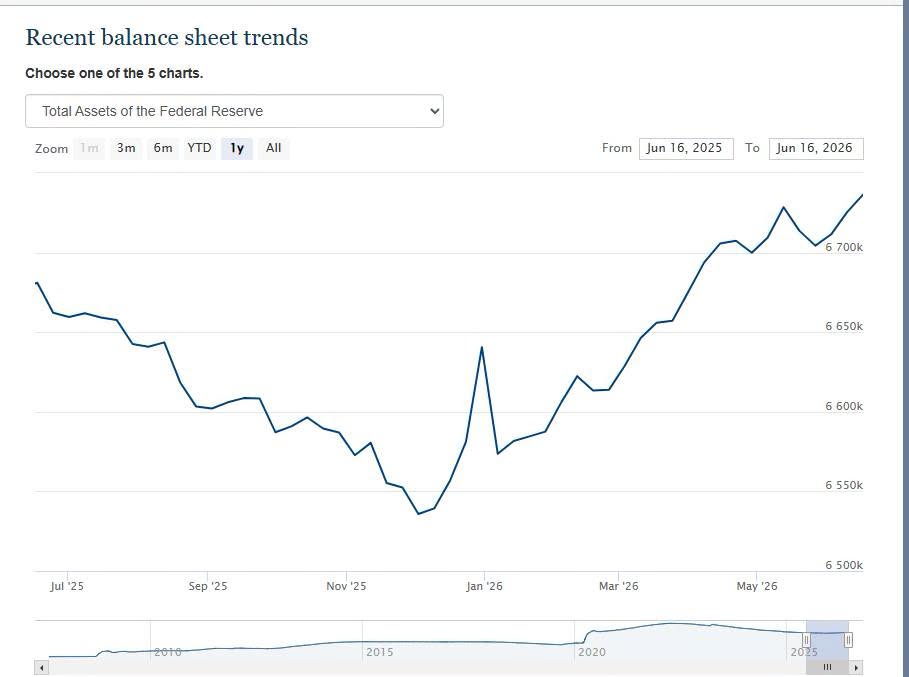

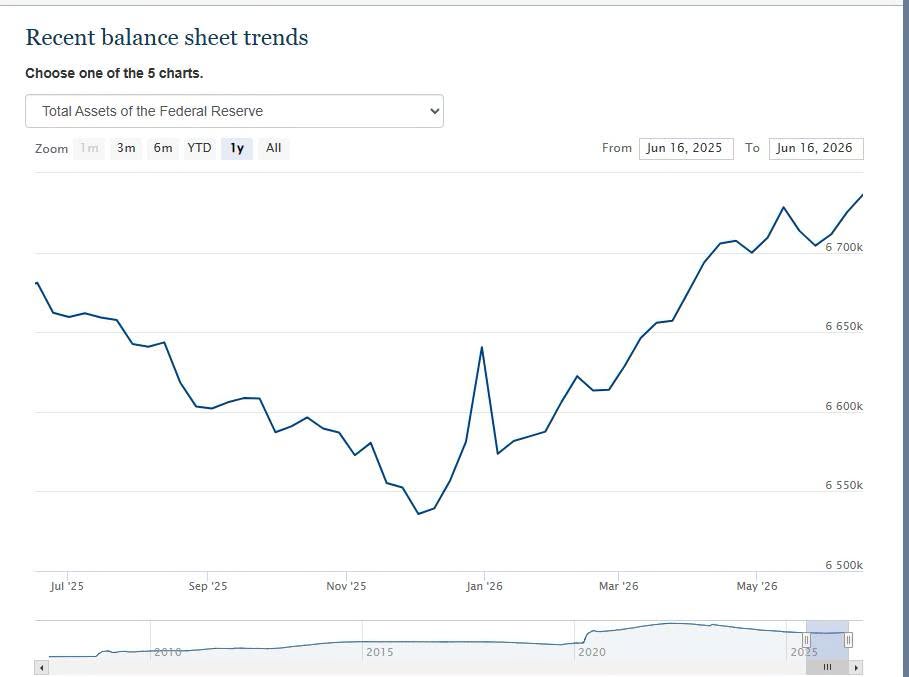

市場最近只盯住聯儲局減不減息,但真正值得留意的,其實是 Fed balance sheet 正在重新上升。 根據聯儲局最新 H.4.1 數據,Fed 總資產由 6月10日約 6.725萬億美元,升至 6月17日約 6.736萬億美元,短短一星期增加約 110億美元。表面看,這不是疫情時代那種大規模 QE;但更深層...

市場最近只盯住聯儲局減不減息,但真正值得留意的,其實是 Fed balance sheet 正在重新上升。 根據聯儲局最新 H.4.1 數據,Fed 總資產由 6月10日約 6.725萬億美元,升至 6月17日約 6.736萬億美元,短短一星期增加約 110億美元。表面看,這不是疫情時代那種大規模 QE;但更深層的訊號是:聯儲局雖然口頭上仍然抗通脹、維持高息,但資產負債表層面已經不敢再明顯收水。

這就形成一個非常矛盾的政策組合:

利率是緊的,流動性卻不能太緊。 聯儲局一方面不敢減息,因為通脹仍然有二次反彈風險;另一方面,Fed 又要透過短期國庫券買入、回購工具、充裕儲備制度,維持銀行體系和短期資金市場穩定。Reuters 亦提到,Fed balance sheet 雖然由2022年約9萬億美元高位回落至約6.7萬億美元,但近月因為技術性調整、確保金融系統有足夠流動性,資產負債表出現溫和增長。 這不是普通細節,而是今次貨幣政策最核心的矛盾。 如果通脹真的很麻煩,理論上 Fed 應該繼續收水;但如果 Fed 一收水,短期資金市場、銀行儲備、國債市場流動性又可能出問題。結果就變成:Fed 只能用高利率壓需求,但不能真正大幅抽走金融系統流動性。

這代表甚麼? 第一,QT 可能已經接近極限。 過去市場以為 Fed 可以一路縮表,將疫情時期放出來的水慢慢收回去。但現實是,只要儲備水平跌到某個位置,資金市場就會開始緊張。2019年 repo crisis 已經示範過一次,現時 Fed 明顯不想再冒同樣風險。

第二,美國金融市場已經依賴大資產負債表。 Reuters 指出,Fed 的資產規模由金融海嘯前不足1萬億美元,升至2022年約9萬億美元高位,即使現在回落至約6.7萬億美元,仍然遠高於疫情前水平。這代表過去十幾年 QE 留下來的不是短期刺激,而是一個結構性依賴:銀行、國債市場、短期融資市場,都已經習慣了 Fed 提供大量底層流動性。

第三,Fed Put 沒有消失,只是換了形式。 以前 Fed Put 是股市一跌,市場就估減息、QE、放水。現在 Fed 未必會直接救股市,但會保住資金市場不爆。換句話說,Fed 不一定救估值,但會救 plumbing,即金融系統的水管。

這就解釋到為何美股有時候跌不深。因為市場知道,只要不是通脹失控,Fed 雖然不急於減息,但也不敢讓流動性真正乾涸。高息打壓估值,但 balance sheet 回升又托住底層流動性,兩股力量互相拉扯,形成一種「跌不死、升不順」的市場。

對港股和香港樓市來說,這個訊號亦很重要。高息環境壓住估值和融資成本,但如果 Fed balance sheet 重新上升,代表全球美元流動性未必會繼續惡化。這對風險資產不是純利淡,而是形成一個更複雜的格局:利率壓頂,流動性托底。

所以現在市場最大問題,不是簡單問「Fed 減不減息」,而是要問: Fed 是否已經無法真正收水? 如果通脹仍高,但 balance sheet 又上升,這算不算隱性寬鬆? 高息加技術性擴表,會否再次推高資產價格? 如果資產價格再升,通脹會否更加難壓? 這才是今次 Fed 政策最值得留意的地方。

表面上,聯儲局是鷹派;實際上,資產負債表正在透露另一個訊號:美國金融系統已經不容許 Fed 太硬。 所以,我會將結論改成一句: Fed 口頭上抗通脹,利率上維持鷹派,但 balance sheet 的上升說明,美國金融系統仍然需要央行流動性續命。真正的問題不是有沒有減息,而是高息環境之下,Fed 是否已經被迫重新放水。 本內容所有分享純屬個人意見,及教學分享,分享內容並非投資意見,不會提供任何個別買賣建議。亦不構成任何投資產品之要約、要約招攬或建議。股票價格可升可跌,過去走勢不代表未來表現。在作出投資決定前,請自行詳細考慮個人財務狀況、投資目標及風險,並進行獨立分析與求證。所有投資決定由您自行作出,您需對其風險與結果負責。投資有風險,請審慎評估是否適合您的情況,運用獨立思考與判斷。筆者為證監會持牌人,於本帖子刊登之時,筆者個人或/及其客戶可能隨時買入或賣出相關證券及衍生工具。